資産運用ってやる意味あるの?

リスクもあるし、銀行で預金しておけば安全だよね。

資産運用をやったことがない方の大半は、リスクのことを考えて銀行に預けておけば安全だと思っていませんか?

結論を言ってしまうと、その考え方は危ないです。

資産運用をする必要性を説明していきますね。

目次

銀行預金も資産運用

結構多くの方が意識していないと思うのですが、銀行の預金も立派な資産運用です。

みなさんは「現金」という資産を銀行に預けていますよね。

その現金を銀行が運用(ローンとして他人に貸して手数料を取る)などして利益を上げます。

その利益からほんの僅かなリターン(約0.001%)を利子として受け取っています。

10万円預けていたら1年で1円が利子としてもらえます。

こう見ると、銀行預金はローリスク、ローリターンの運用になっています。

ただ、これでは全然お金が増えませんよね。

預けることが目的で増やそうとしていないという人や、

それでも少しずつ増えるのだからいいじゃないかという人もいるかと思います。

それでは次に、せかっく貯めているお金の価値が下がっていく話をしていこうと思います。

物価が上がりお金の価値が減っていく

これからの日本は物価が上がっていくことが予想されています。

今までも上がってきましたし、政府も物価を上げようとがんばっています。

物価が上がるとは

誰でも知っているポテトチップス。昔より容量が減ってるって知ってましたか?

なんとなく感じた方もいるんじゃないかと思うのですが、錯覚ではなかったのです。

昔より原材料の値段が上がったのでポテトチップスの値段を上げたいけど、値上げすると買ってもらえなくなる。

買ってもらうために値段をそのままにするなら中身を減らすしかない。

簡単ですが、これがポテトチップスの容量が減っているからくりです。

要は、物価が上がると相対的に物の値段が上がっていくのです。

今まで100円で買えていたものが、10年後、20年後には120円になっているかもしれません。

つまり、今100円と思っている硬貨の価値が80円の価値になってしまうイメージになります。

なんとなくイメージしてもらえたでしょうか。

それでは、みなさんが銀行に預けていたお金はどうなるでしょうか。

10万円預けていたとしたら、10年後も20年後も10万円のままですよね。(多少の利子はあるもしれませんが微々たるものです。)

つまり、上の例で見ると8万円程度の価値にまで落ちてしまうことになるのです。

これがインフレリスクといわれるものです。

自分の持っている資産が現金だけの方はとても危険な状況にあると思ってください。

そして、さらに危ないことがあります。

日本経済の衰退で円が弱くなる

世界的に見て、日本の経済は衰退してきているといわれています。

「世界のトヨタ」と言われている、日本の誇る自動車メーカーのトヨタでさえ、自動車業界で衰退しつつあることを知っていましたか?

日本経済の大黒柱のような存在であるトヨタが衰退するということは、日本全体の衰退につながります。(すべての衰退がトヨタから始まるということではありません。一例です。)

そうすると、何が起きるのかというと、

円が弱くなってきます。

いまいちパッとしないかもしれませんが、円が弱くなると、輸入品が高額になってきます。

今まで変えていたものを買おうとしても円の力が弱いので今まで以上の円が必要になってきます。

これが円安リスクというものです。

現金しか資産がない方は、物価が上がって円の価値が下がったうえ、円安でさらに円の価値が下がるという負のスパイラルに陥ることが考えられます。

資産のすべてが現金で、銀行に預けただけでは危ないということが分かったと思います。

それではどうしたらいいのか見ていきましょう。

現金の一部を資産運用に回そう

答えは簡単で、現金を金融商品に変えて、資産運用しましょうということです。

これは国も推奨していることで、これから資産運用が当たり前の時代になってきます。

資産を増やす意味でも早いうちから始めたほうがいいです。

ここまで読んでも、きっとまだ資産運用に踏み切れていないと思うので、資産運用のメリットを紹介していきます。

資産運用の年率は概ね3%前後

資産運用をした場合の年率は金融商品にもよりますが、大体3%だと思ってください。

10万円で金融商品を買った場合、1年で10万3千に増えます。

たった1年で3000円のプラスです。

銀行預金と比べたら雲泥の差ですよね。

たったの3000円と思った方もいるかもしれませんがここからの説明がとても重要です。

複利効果をねらう

複利効果って聞いたことありますか?

複利効果とは

- 1年間の年率で増えたお金を一緒に運用に回す

- 運用する額が増えるので、次の年にもらえるお金が増える

- 増えたお金をさらに運用する次の年にもらえるお金がさらに増える

これを繰り返すことでお金がお金を生むサイクルができます。

具体的に見ていきましょう

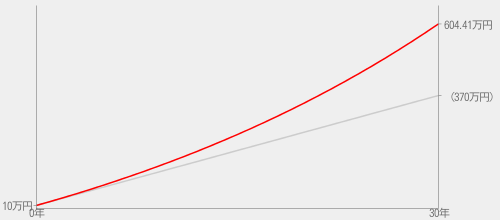

年率3%の金融商品を、最初に10万円投資し毎月1万円ずつ積み立てます。

30年積み立てたら、自分で出した金額(元本)は370万円に対し、お金は約604万円になっていますね。

ちなみに同じことを銀行の定期預金でやろうとした場合どうなるでしょうか。

大手銀行の年率は0.002%なので積立元本が370万円なのは同じです。

複利の結果は370万1100円です。

30年でたったの1100円しか増えません。

複利の力がどれだけすごいかがわかると思います。

ただ、注意してもらいたいのが、この結果は毎年3%の年率で運用できた場合の話です。

年によっては1%だったり景気が悪くなれば年率がマイナスになることもあります。

景気が良ければ5%になることもあります。

リスクがあることは忘れてほしくないですが、比較的安全な金融商品を買うことで着実に資産を増やすことができます。

もう一つの注意が、運用して増えたお金は下ろしてはいけません。

複利の仕組みが分かれば下ろしてはいけないのがわかりますよね。

結論、資産運用をすれば、銀行で定期預金をするよりは間違いなく資産を増やせます。

そろそろ資産運用に興味が出てきましたか?

ここからは具体的にどう行動したらいいのか説明します。

証券会社の口座を開設

資産運用を始めるうえでまずやらなくてはいけないのが証券口座の開設ですね。

当たり前ですが、口座がなければ取引ができません。

おすすめの証券会社は

- SBI証券

- 楽天証券

どちらかで開設すれば、この先いろいろな投資をするようになっても、困ることはないです。

こちらの記事を読むと詳しくわかります。

-

-

資産運用を始めるなら手数料が安くて商品が豊富な証券口座開設を!

続きを見る

積立株式を買う

口座開設ができたら積立株式を買いましょう。

具体的には、

- eMAXIS Slim先進国株式インデックス

- 楽天・全米株式インデックスファンド

このどちらかを買って積立の設定をしましょう。

購入と設定の仕方は難しくないので、最初に設定してもらうと、毎月勝手に運用されます。

初めての資産運用には最適な買い方でしょう。

まとめ

銀行預金のリスクと資産運用の説明をしてきましたが、ある程度理解できたと思います。

銀行口座に眠っているお金があるならぜひ資産運用でお金に働いてもらい、資産を増やしていきましょう。

ここまで説明したら、やるかやらないかはあなた次第です。

あなたはどうしますか?

最後まで読んでもらいありがとうございました。